【地产K线】丁祖昱评楼市发布会的72条干货+1个重磅

2018年01月04日丨3412MM丨分类: 房产丨标签: 房产1月3日,上海新静安体育中心,“相信未来”丁祖昱评楼市发布会。2000人听易居企业集团CEO丁祖昱回顾和展望中国房地产市场。易居中国董事长、总裁周忻和前华远地产董事长任志强、旭辉集团董事长林中、中南置地董事长陈凯亦做发言。

租赁应该是2017年的一个趋势,但是我们看到供应跟需求不成正比,深圳上海3000元以下的房子需求是非常多的,26.4%的需求,只有11.9%的供应;3000到6000元房子的需求是51%,供应是39.6%;大于6000元房子的需求是22.6%,但是供应达到了48.5%,所以我们现在在一线城市对租赁的房子要求非常高,但是我们看到供求并不平衡。

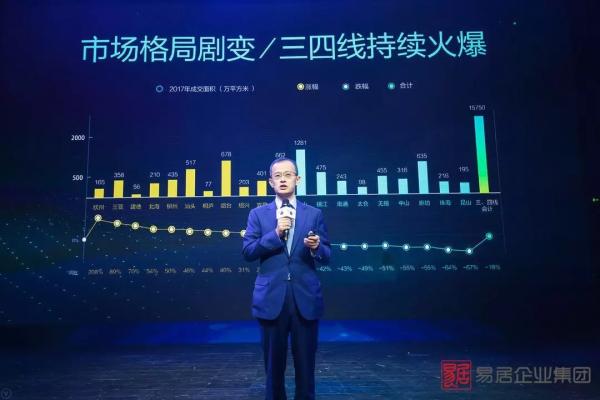

市场的格局2017年发生了特别大的变化。我们看2016年一季度的销售格局,一线月份,一线%,二线%,三四线年市场格局剧变,一线腰斩,二线城市涨跌互现,三四线城市持续火爆。但在三四线城市当中,既存在一些涨幅比较大、成交量比较大的城市,也存在各种各样成交量下滑的城市。

2017年发展非常好,未来也认为有非常大的发展空间的城市,排名第一的就是重庆,第二位是成都,第三位是武汉,第四位的是青岛,第五位杭州。销售金额方面,第一位被杭州占了,上海因为限价最后在销售金额上比杭州少600多亿,杭州也是首次突破了3000,杭州的突破可能也是新一线。第二位是上海,第三位是重庆,重庆由于销售面积特别高,在2017年房价也出现了一定的上幅,第四是天津,第五是北京。原来是上海第一北京第二,现在上海第二北京第五。

房价是大家最关心的,首先大家看到的是深圳、福州、南京一系列的城市,包括上海在内成交价格商品房的统计局的房价,都比2016年11月份有所下滑,当然我们也看到了一部分像西安这些二线城市,房价出现了明显的上升,当然这些城市房价只是一个补涨,西安、沈阳都是,在2017年涨幅靠前的城市。三四线城市像无锡房价也下跌了,但是三四线城市大部分房价是升的。

我们再看一下我们做的楼盘自身的比较,当然有误差,但很明显上海、扬州有涨一点点,像高端的涨了5%,中端还跌了5%,整个上海真实房价,楼盘出来的销售房价没有涨。但是更多的城市,我们看到房价有的涨得非常的高,像济南楼盘涨了超过100%,我相信在2017年房价涨幅和2016年相比超过100%的楼盘还远远不止这些,我只是告诉大家,有的时候光看一个宏观数据是不可能知道这个市场的。

我们再看一下土地成交的方式,郑州今年土地成交面积特别高,超过5000万平方米,武汉也增加了,所以我们看到一些重点二线城市,成为今天土地出让的大牛。但是从金额上来说,北京在2017年高居首位,土地成交金额达到了2758亿。而杭州在每一个榜单上面都是名列前茅,在土地成交面积也排第二位,今年杭州增加了那么多,这个是值得大家深思的事情。

从平均地价的情况来看,平均涨幅都是TOP10的城市,我这里看一线%,我只是拿一些平均的来看。

2017年在左右势力共同作用的情况下,很多项目也创了新高,特别我们看一下海南的清水湾,曾经是中国第一个成交突破百亿的项目,在2017年成交达到了178亿,又创造了一个新记录,而且大家注意一下这里是在海南。

然后我们看一下济南中海·华山珑城这个项目成交达到了142亿,这也是在二线城市中,除了海南和一线城市中,过去这么多年可以进入到最高的一个。这个项目也获得了2017年的销售面积的冠军,达到了119万平方米,接近120万平方米。第二位是启东,其实在我们上海的崇明岛上,但是辖区是启东,在销售金额上排在第四位106万,这是销售TOP10。

三四线,从金额上来说排在第一位佛山,我们除了佛山的成交,商品房的成交也是排在TOP10,但是其他的城市从商品房的成交来看并没有排在这么高的序列。

三线,三亚房价涨幅最高,涨幅最高的是惠州,涨了46%,很多的客户涌到惠州、东莞去买房,所以三四线城市的放假其实今天也和一线强房企最青睐的三四线家企业真的数量其实是有限的,很大的就是碧桂园,后来我才知道,原来温州的中梁也在争三四线,浙江杭州出来的祥生也在争三四线,突然之间我发现好多企业在争三四线,佛山、无锡、常州是前三,后面嘉兴、绍兴、惠州也有很多,现在找不到真正的蓝海,非常非常困难。

千亿企业格局,10家在1000到2000亿中间,其中中海是在2000亿,绿地、保利、融创是在3000亿,中国恒大、万科、碧桂园是5000亿,我们把超过1000亿的其他也放了一下,碧桂园在2017年超过了78%的增长,所以碧桂园的整个销售金额一跃成为了龙头老大。

整个TOP10的增长,在整个房企不同的梯队的增长过程中,TOP10、20、30增长最快,这个每一年都是强者更强,过去的三年就是房企迅速做大的时间,相信未来房企还会继续做大,当然房企把握时机,我相信每一家房企都在思考这个问题,至少是目前来看大家还在继续做大做强。

各个阵营入榜门槛也出现了一个比较大的上升,前十强现在变成1500万亿,在15年当时的是720亿,15到17年市场涨一倍。20强涨幅更大,在15年才300亿,在去年是910亿,接近千亿了,很快千亿就要20强了,不止涨一倍,涨了一倍半。我们再看看30强,从250亿接近300亿,一下到了680亿,也差不多一倍半,所以10、20、30强整个的增长速度是非常快的,所以还是靠前面的房企增长的速度更快一些。后面百强从100亿到150亿,上涨了50%,两百强从去年的50亿到今年的46亿,后面的企业反而下滑了,因为他们更多的被前面企业抢夺了资源,对于排在100位以后的企业,其实竞争压力现在是越来越大了,在100位的阶级还在往前靠,35的企业可能都想进前十。

现在的数据是各家房企拿地的数据,我们再换算成货值,2017年排在第一位是融创,这当中有一个大的杆,其实就发挥了巨大的作用;排在第二位的碧桂园也过了万亿,第三位恒大也有八千七百亿,第四位的万科也六千百三百亿,2018年还是积极向前的,排在第50位的增加的货值也有500亿。;

5、拿地的销售比拿地的销售比就是拿地的金额和销售金额做了一个对比,前十强还是比较稳健的,拿地的金额相当于销售流量的60%,10到20是70%,21到30是0.6,31到40是0.5,从41到50也到80%,所以看到了41强到50强的进取心是非常大的。

我们把前十强的企业,二十到三十的企业每一个企业中拿地比较猛的列了一下,前十最猛的是中海,中海在2017年销售排在2000亿,不上不下,但是2017年拿地拿得多拿了一千多亿地,所以这个从拿地的情况可能是中海最多,当然排在20强之后、30、40强之后还有更多的企业,甚至超过了它的销售金额,这个准备是在2018年好好的拼一场,这当中有一些是未来得黑马。

融资情况来看差不多,2017年融资10864亿,16年是11138亿,15年是10517亿,但是有两个数字大家要关注一下,一个是境外的融资情况,中国大陆融资的情况,在2017年又回到了4300多亿,2016年下降到了3380,2015年是2327亿,在17年回升了,但是在后面是国内公司债务情况,在2016年达到最高点4500多亿,17年一下变成437,15年是3232亿,大家可以看到目前公司的压力是非常大的,所以房企今天选择在境外融资,海外投资,国内金融对房地产的影响也是非常大的。

我们再看一下融资成本,融资成本在2016年达到了最低点,我们看到不同的融资方式,但是在2017年又开始回升了,虽然没有达到2015年的相对高度,但是2017年的融资成本已经出现了很明显的上升,当然还有2017年的融资成本最低的5个房企,首创是4.04%,万科3.28%,龙湖4.25%,金茂4.27%,绿地4.29%。

中东部小镇最集中,按照地区占比,东部小镇占比39%,中部占比32%,西部占比29%。按照省份来看,小镇以浙江、山东、云南、海南分布最多,均有100个以上的小镇项目;其中,浙江小镇项目在140个以上,排名第一;另外,北京、上海小镇数量均在20个以下。2、产业为“幌”,地产为“实”

文化旅游类小镇最常见,占比达47%;体育运动占比14%;特色产业类占比11%。但这些小镇中仅有两成初见雏形,且目前小镇整体的投资强度为平均27亿元/k㎡,不足以支撑一个特色小镇的开发建设,所以资金未来将成为特色小镇发展的重要因素。

绿地提出特色小镇大盘战略;华夏幸福提出要3念造100座产业小镇;蓝城有一个“百镇万亿”计划;华侨城目标100座民俗文化小镇;时代地产5年30个未来小镇;碧桂园5年100个科技小镇……

4、小镇中的少数亮点项目一是玉皇山南基金小镇,可以说是基金小镇的NO.1,有2144家金融机构注资,资产管理规模破万亿,累计实现税收超30亿;二是碧桂园潼湖科技小镇,提出先产后城,引入思科、IMEC,目前提供全产业链覆盖,承诺住宅比例在30%以下;三是华夏幸福的产业小镇,提出产业优先,产业发展团队有1700人,全链条的产业升级,以及一镇一产业。

体现在五个方面,培育住房租赁企业,包括国企、房企、机构等多主体参与;扩大了租赁房源供给,新建、商改租、集体用地、公租房等多渠道供给;鼓励住房租赁需求,提出了租房落户、租售同权等概念;提供金融支持政策,包括金融机构支持、鼓励融资及资产证券化;另外,颁布了税收优惠政策,降低税率、提供货币化补贴。

基于现在的谁测算未来的租赁数据是,2016年,我国租赁住宅人口基础为1.89亿,到了2020年将增加至2.20亿人,2030年则将达到2.65亿人。

未来3-5年,北京、上海、深圳、广州、杭州的租赁住房供应将分别占比到22%、31%、29%、26%及30%,其中上海提供租赁住房供应的比例将为最高,实际数量将达70万套左右;数量上看,北京次之,将有50万套。

尽管目前,租赁市场最大的主体是个人,来自个人房东的分散房源在总市场中占比达97.5%,剩下2.5%为机构,但从机构类型来看,已有包括品牌运营商、中介系、酒店系、房企及国家队等多方主体参与这个市场。从另一个角度来说,也可以看到租赁市场是长期存在的。

两类运营商特别多,一类是分散式运营商,前三位链家自如、我爱我家相寓、爱上租;一类是集中式运营商,前三位魔方、安歆·寓、世联红璞;房企方面,前三为万科、龙湖、旭辉;国家队前三,上海地产、上海张江、莘庄工业区经济技术发展有限公司。

预测2018年总成交面积会达到16亿,2017年是15亿;总的成交金额2017年是11.78万亿,2018年会达到13万亿,16亿平方米可能是中国房地产的天花板,所以判断总规模在2018年可能会微降。

4、 看好的城市杭州、海南,天津、上海、武汉、重庆,杭州、海南是持续看好;天津目前是和北京关联度最高,最密切的一个城市,相信18年会有更大的发展;武汉在2017年出了五年吸引100万的大学生的政策;重庆最大的特点是2017年之前就没涨过。

无锡、东莞、佛山、常州、温州、泉州、绍兴、嘉兴、珠海、烟台、台州、南通、惠州、镇江、中山、金华、湖州、芜州、徐州、唐山

以存量为主,以个人为主,以市场化运营的企业为主;要让更多的市场化的运营企业进入到这个领域,会给未来租赁市场发展提供很大的帮助。

发改委又做了一个规定,接下去所有的特色小镇统一管理,但是这远远不够,2018年相信是特色小镇洗牌的一年。

阳光城、中南、雅居乐、富力、正荣、中梁、荣盛、远洋、融信、金科、蓝光及祥生都是千亿阵营的“预备军”,也许还会有更多。

2017年是中国历史上,房地产投资、销售面积、销售额度表现最好的年份。未来可能不再会超过16万亿销售额。

独居人口未来将爆涨,欧洲独居人口占总人口41%到47%,有一半人处于独居,中国的独居人口比例在11%,下一步可能上升到20%、30%和40%。

新的住房制度必须包含农村和农民户籍,否则只能叫城镇住房制度。制度只解决了城市户籍人口的住房,而没有涵盖农村人口。

房子是用来住的,不是用来炒的,后面还应该加句话,是用来投资的。没有私人投资住房,则没有租赁住房来源。任志强建议一定要借用私人力量,解决租赁问题。

未来市场结构将由单一商品房市场转为多元化市场,增量市场逐步转向存量市场。中国未来有100个亿平方米的存量市场,这个市场有很大的商机和生意。房地产企业将从高杠杆高负债,到未来去杠杆降负债,从追求速度过渡到追求品质,细分市场未来将会缤纷多彩,涌现一批小而美的企业。细分市场偏的是独特的能力、独特的资源整合能力以及迎合能力。这个迎合能力,只有有专业有匠心有情怀的人才能把细分市场做好,包括未来的产业地产、文旅休闲地产、养老地产、特色小镇。

截至2017年12月31日,除易居中国之外,易居企业集团共有27家企业入股,其中24家为百强房企,3家是投资机构。在碧桂园宣布火线入股后,恒大地产集团、万科集团、碧桂园与融创中国“四大天王”首次在易居聚齐。据悉,易居企业集团这24家百强企业股东2017年销售额高达5万亿元。周忻表示,随着27家股东入股完成,易居企业集团上市步伐正在有条不紊地进行。由于目前处于上市静默期,一切有关上市进展,具体以公告信息为准。

版权声明:本站文章如无特别注明均为原创,转载请以超链接形式注明转自3412MM。

已有 0 条评论

添加新评论